Tempo de leitura: 4 minutos

Os advogados e advogadas regularmente inscritos na Ordem dos Advogados do Brasil, mesmo quando autônomos, devem contribuir à previdência social. A obrigatoriedade advém do caráter tributário da contribuição ao INSS, sendo a atividade laboral do advogado seu fato gerador.

O enquadramento previdenciário do advogado, como pessoa física ou jurídica no exercício de sua profissão, assim como o recolhimento de alíquotas, ocorre conforme os seguintes conceitos:

1- Advogado contribuinte autônomo:

O advogado autônomo, é considerado contribuinte individual e, portanto, deve pagar a contribuição ao Instituto Nacional do Seguro Social – INSS. A Lei nº 8.212, de 24 de julho de 1991, estabelece em seu art. 21, caput:

“A alíquota de contribuição dos segurados contribuinte individual e facultativo será de 20% (vinte por cento) sobre o respectivo salário de contribuição”.

O advogado autônomo contribuinte individual é o responsável por sua contribuição, e pode ser penalizado caso deixa de realizá-la. O fato gerador da obrigação previdenciária do advogado contribuinte individual se perfaz no mês em que lhe for paga ou creditada a remuneração. O contribuinte individual (advogado autônomo) tem como prazo para recolher a contribuição todo dia 15 do mês subsequente ao da ocorrência do fato gerador. O recolhimento da contribuição é realizado por meio de Guia da Previdência Social (GPS).

2- Advogado autônomo prestador de serviço/ Advogado empregado:

No caso do advogado autônomo que presta serviço à pessoa jurídica, ocorre retenção da contribuição ao INSS no montante de 11% de sua remuneração. O mesmo ocorre com o advogado empregado de pessoa jurídica.

A responsabilidade pelo recolhimento das contribuições dos advogados empregados é da empresa ou Sociedade de Advogados contratante. O advogado empregado não será prejudicado caso a empresa deixe de recolher a contribuição previdenciária.

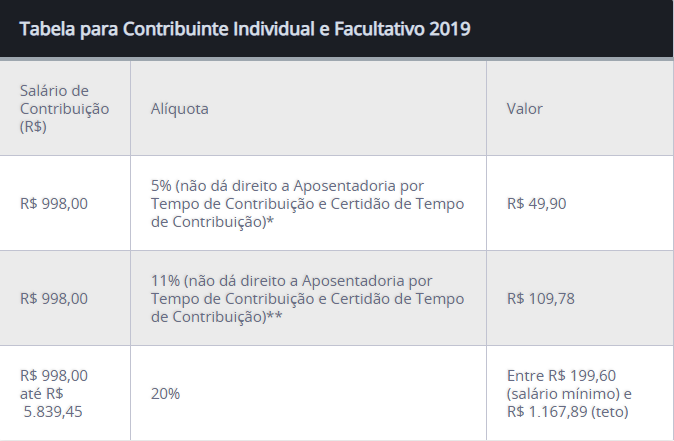

3- Advogado autônomo que presta serviço para pessoa física:

Neste caso, o advogado contribuinte individual recolhe a contribuição (alíquota) no valor de 20% de sua remuneração. As contribuições (alíquota) devem ser realizadas conforme tabela abaixo, disponibilizada pelo INSS:

4- Sociedades de Advogados:

As Sociedades de Advogados, por sua vez, quando regularmente inscritas no CNPJ, devem contribuir com o correspondente à alíquota de 20% (vinte por cento) sobre as remunerações pagas a empregados e a contribuintes individuais (autônomos) e das remunerações pagas aos sócios a título de pró-labore.

Também é pago o Seguro de Acidente do Trabalho (SAT), correspondente a 1% sobre o pró-labore.

5- Recolhimento de contribuição nos honorários advocatícios:

Os honorários do advogado, decorrente de atuação judicial, mesmo que a título de honorários sucumbenciais ou advocacia dativa, também estão sujeitos à incidência de contribuição previdenciária.

Consequências da ausência de contribuição:

Por fim, importante lembrar que por se tratar de tributo, o não recolhimento da contribuição previdenciária pode constituir crime de sonegação. A exceção é a hipótese em que se configurar apenas lucro, quando então não haverá incidência de contribuição.

Existe ainda a hipótese, no âmbito penal de configurar “Apropriação indébita previdenciária”, crime passível de reclusão de 2 a 5 anos e multa, no qual incorre aquele que deixar de repassar à Previdência Social as contribuições recolhidas dos contribuintes, no prazo e forma legal ou convencional. Ainda, conforme o Art. 168-A do Código Penal:

“Nas mesmas penas incorre quem deixar de:

I – recolher, no prazo legal, contribuição ou outra importância destinada à previdência social que tenha sido descontada de pagamento efetuado a segurados, a terceiros ou arrecadada do público;

II – recolher contribuições devidas à previdência social que tenham integrado despesas contábeis ou custos relativos à venda de produtos ou à prestação de serviços;

III – pagar benefício devido a segurado, quando as respectivas cotas ou valores já tiverem sido reembolsados à empresa pela previdência social.”

A saída, nesse caso, é declarar espontaneamente e efetuar o pagamento das contribuições, prestando as devidas informações à previdência social, antes do início da ação fiscal. O juiz também pode deixar de aplicar a pena ou aplicar somente multa se o agente for primário e de bons antecedentes, desde que:

“I – tenha promovido, após o início da ação fiscal e antes de oferecida a denúncia, o pagamento da contribuição social previdenciária, inclusive acessórios; ou

II – o valor das contribuições devidas, inclusive acessórios, seja igual ou inferior àquele estabelecido pela previdência social, administrativamente, como sendo o mínimo para o ajuizamento de suas execuções fiscais.”

Link permanente

Aqui é a Larissa Helena, eu gostei muito do seu artigo seu conteúdo vem me ajudando bastante, muito obrigada.

Link permanente

Quero parabenizar você pelo seu artigo escrito, sou Kamila de Oliveira e gostei do seu site, muito bom vou acompanhar o seus artigos.

Link permanente

Parabéns pelo artigo. Sucinto e objetivo.